La promesse de Cegid

Pourquoi choisir Cegid Treasury ?

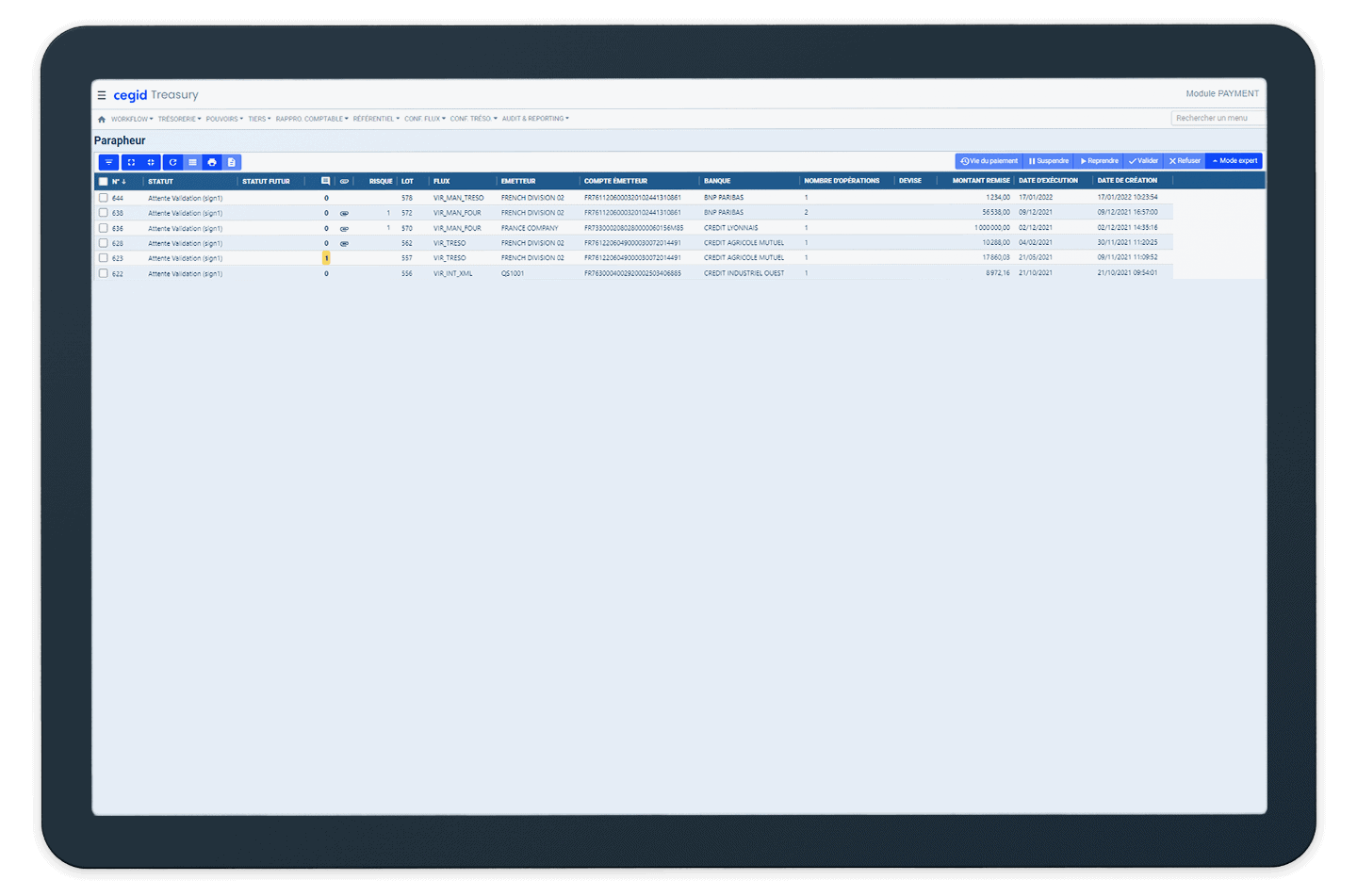

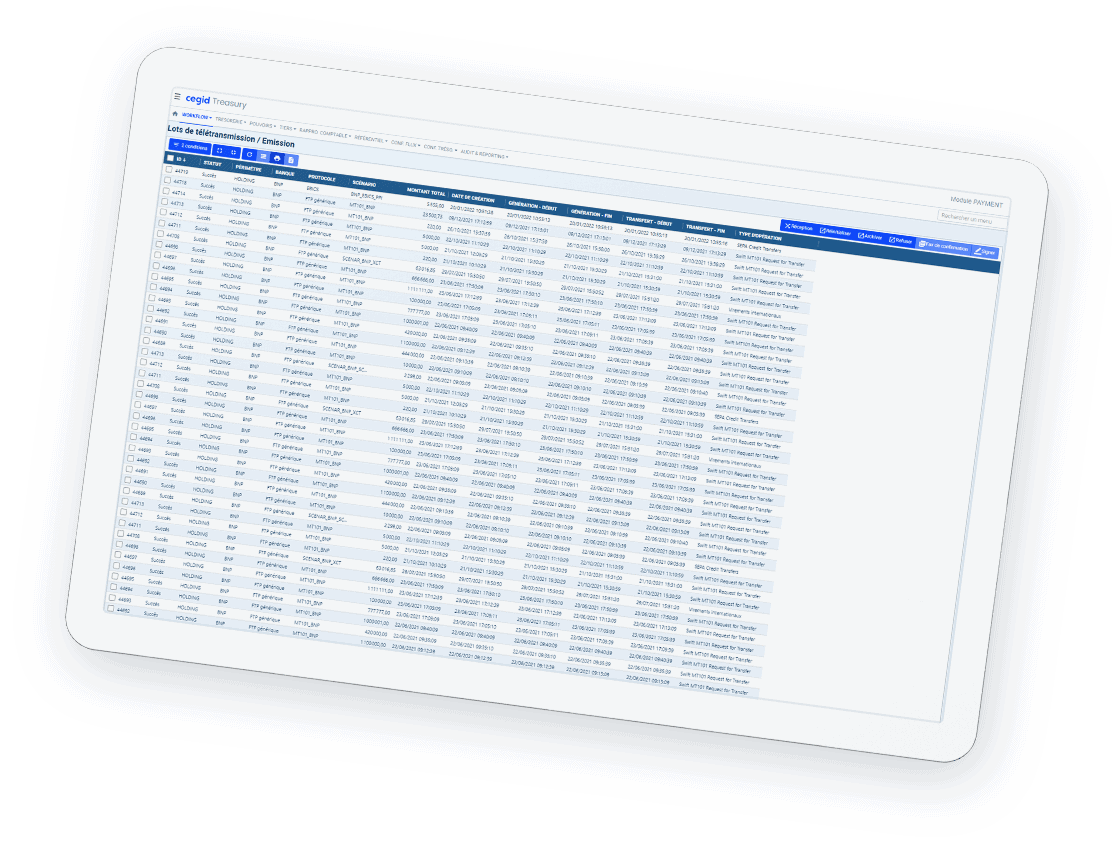

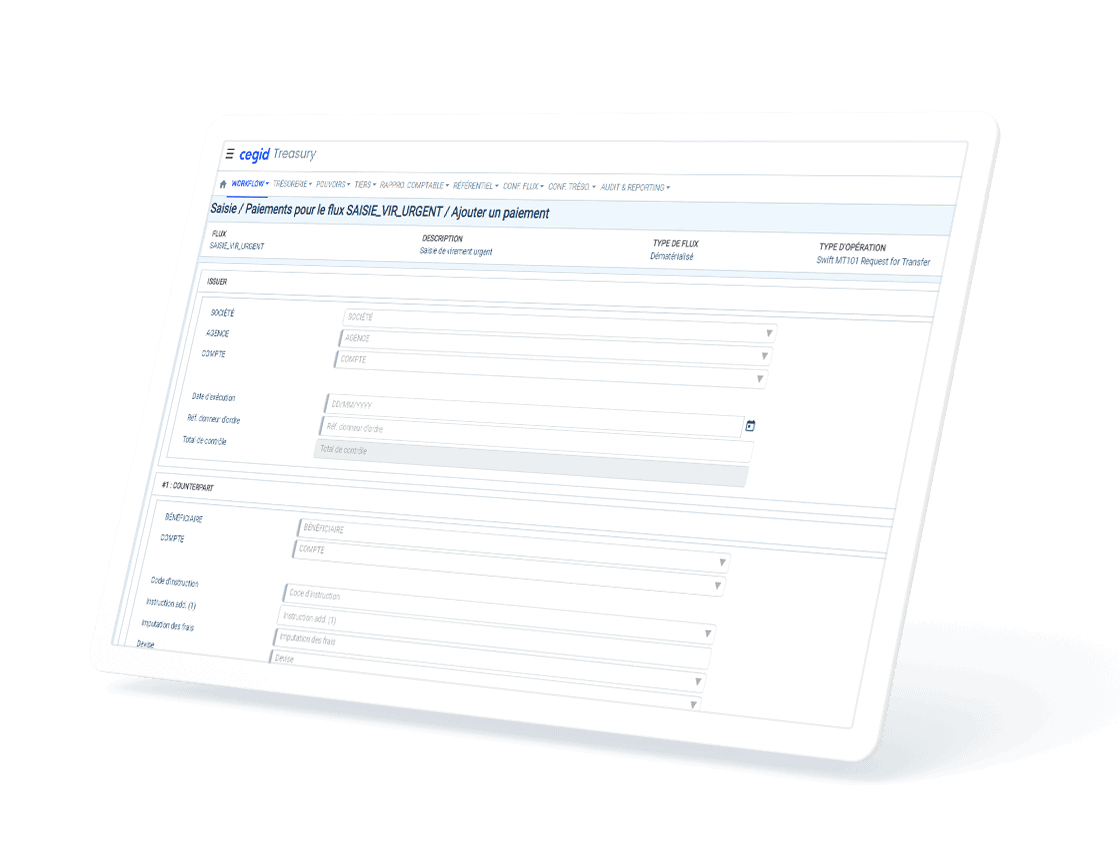

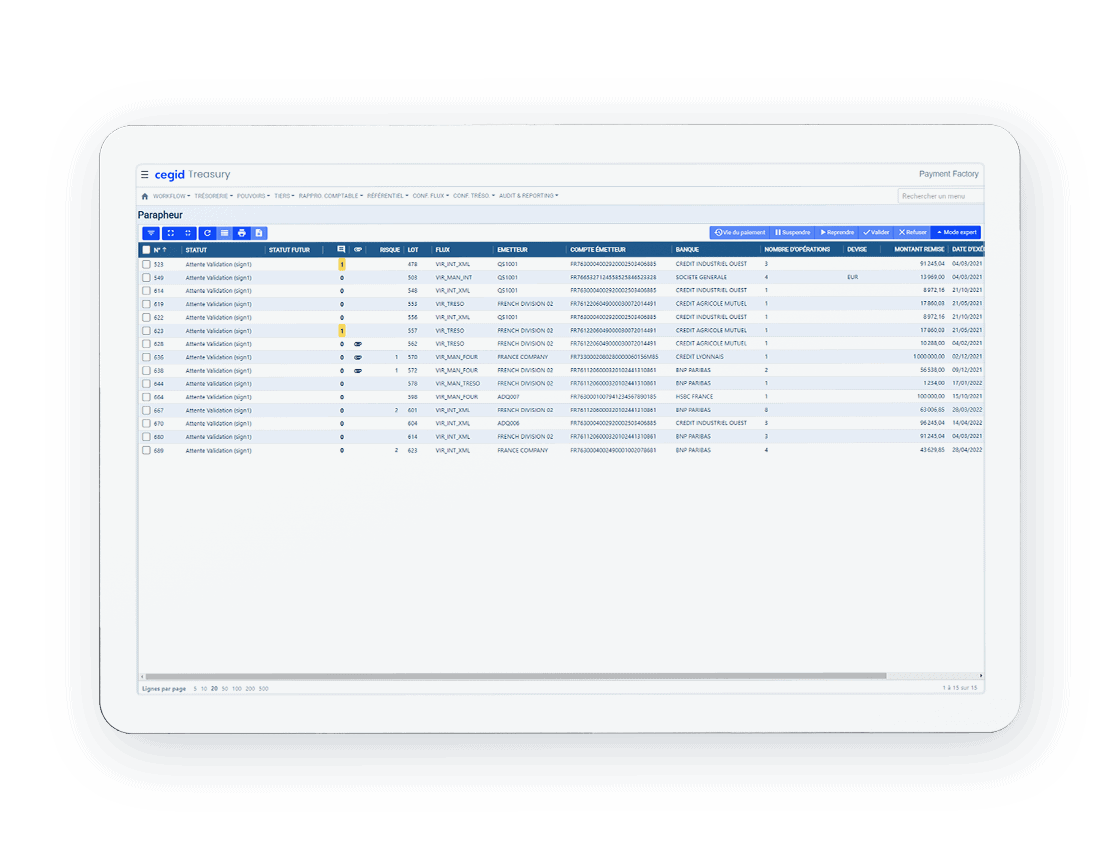

Payment Factory

Cash Management

Cash Forecasting

Financial Planning

Payment Factory

Concentrez vos flux bancaires

Cegid Treasury connecte vos ERPs et vos banques de par le monde pour vous apporter le contrôle des flux bancaires. La concentration des moyens de paiements permet leur sécurisation, augmentée par notre module anti-fraude et des workflows de signature adapté à votre organisation.

En savoir plus

Connectez vos banques

Communication bancaire

Connectez vos ERPs et vos banques grâce à nos connecteurs bancaires multi-protocoles (SWIFTNet, EBICS TS, host-to-host) et notre bibliothèque de formats d’échange paramétrable.

Déployez votre organisation

Moyens de paiements

Notre gestion intégrée des spécificités de vos moyens de paiements et la flexibilité de Cegid Treasury vous donnent la capacité de le déployer de par le monde en toute autonomie.

Sécurisez vos paiements

Workflows

La mise à disposition de workflows de signature adaptée à l’organisation de votre entreprise ainsi que notre module anti-fraude vous permettent de garantir la meilleure sécurité de vos paiements.

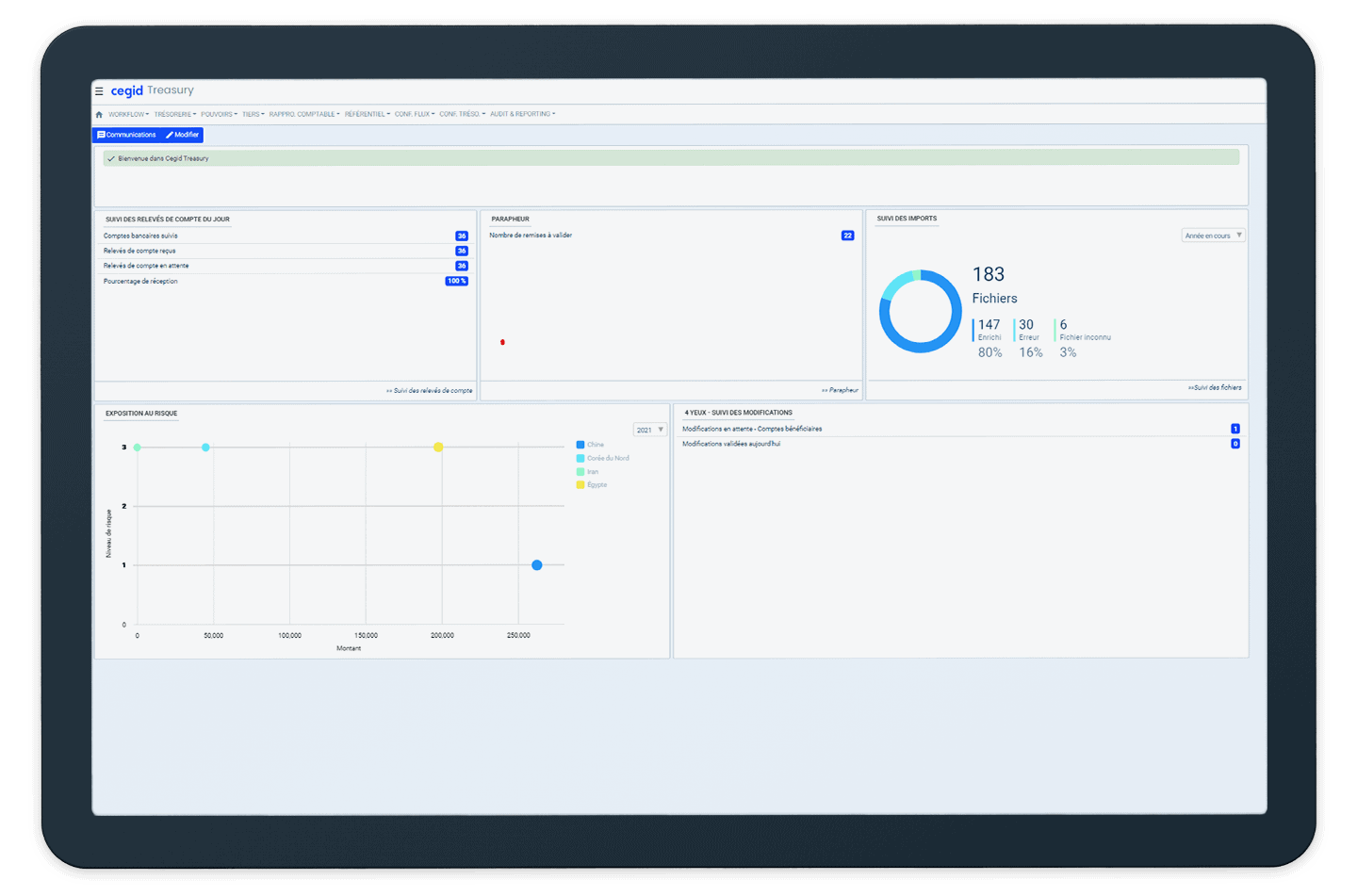

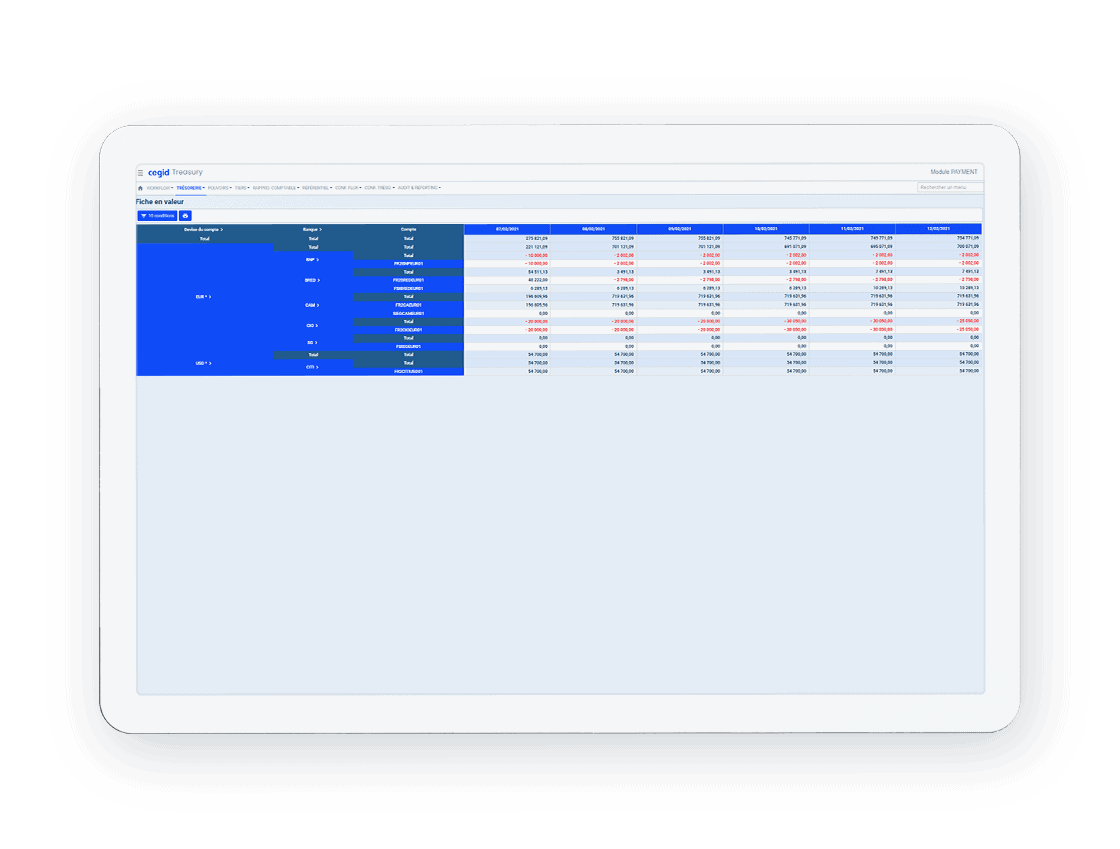

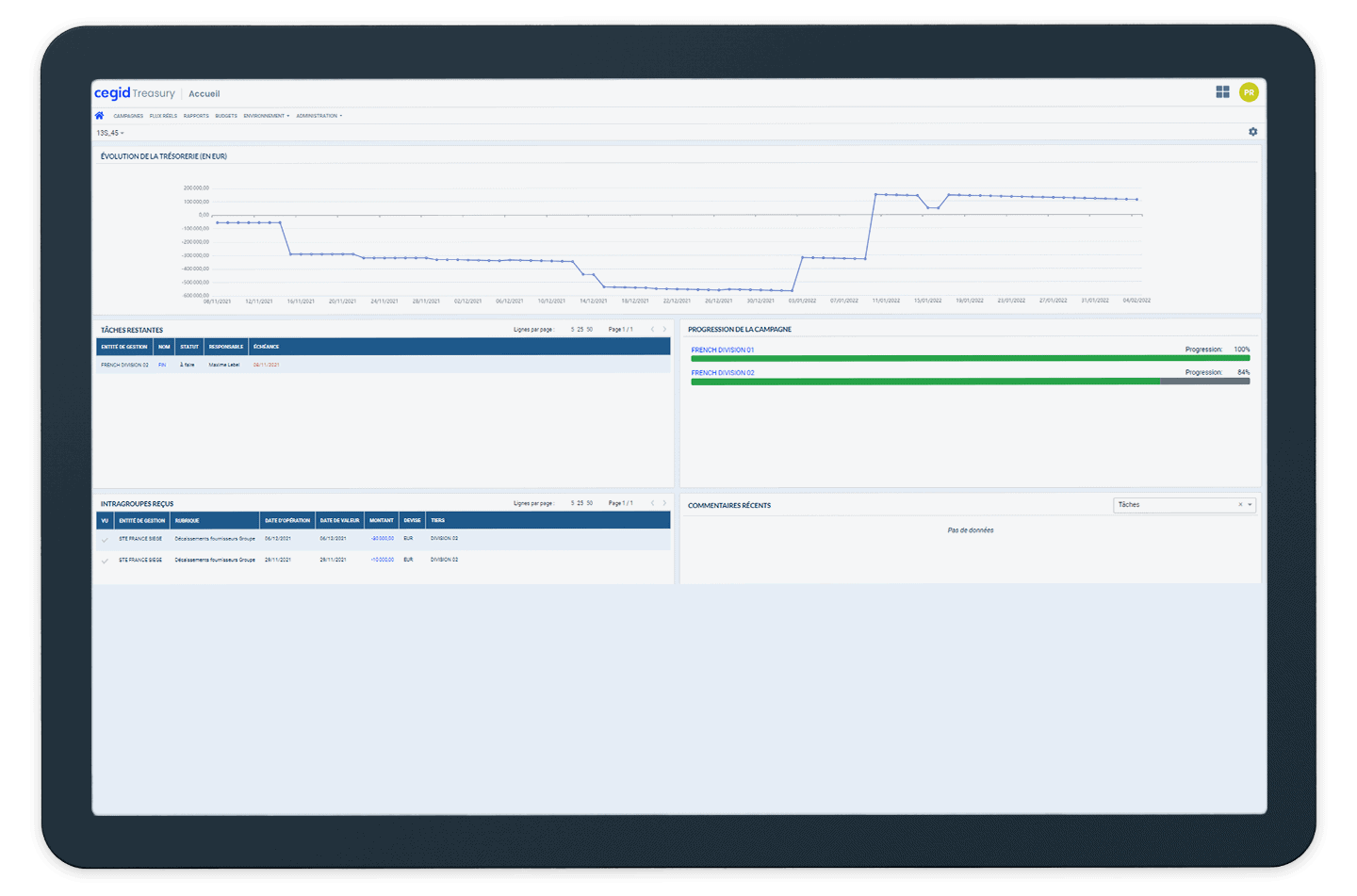

Cash Management

Gérez vos liquidités

Cegid Treasury vous donne votre position de cash en temps réel. Toutes vos fonctions de gestion de trésorerie sont centralisées : suivi de votre position de trésorerie nette, décisions de gestion, enregistrement et calcul des intercos et vérification des frais bancaires.

En savoir plus

Optimisez votre gestion quotidienne

Journée du trésorier

L’intégration automatique du réalisé bancaire et la performance du rapprochement bancaire accélèrent la présentation de la position de cash et vous permettent de passer plus de temps à l’analyse et la prise de décisions.

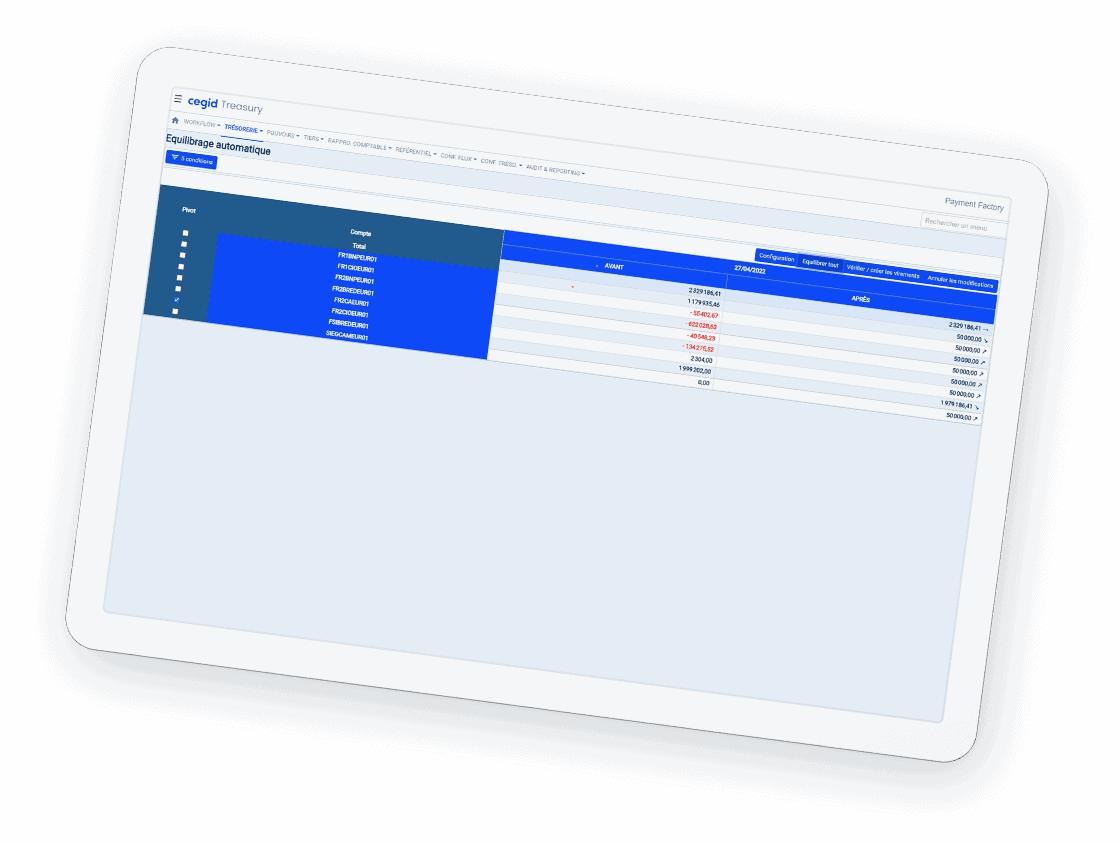

Opérez votre cash

Cash Management

Cegid Treasury vous permet d’exécuter vos décisions de gestion dans une interface simple et ergonomique.

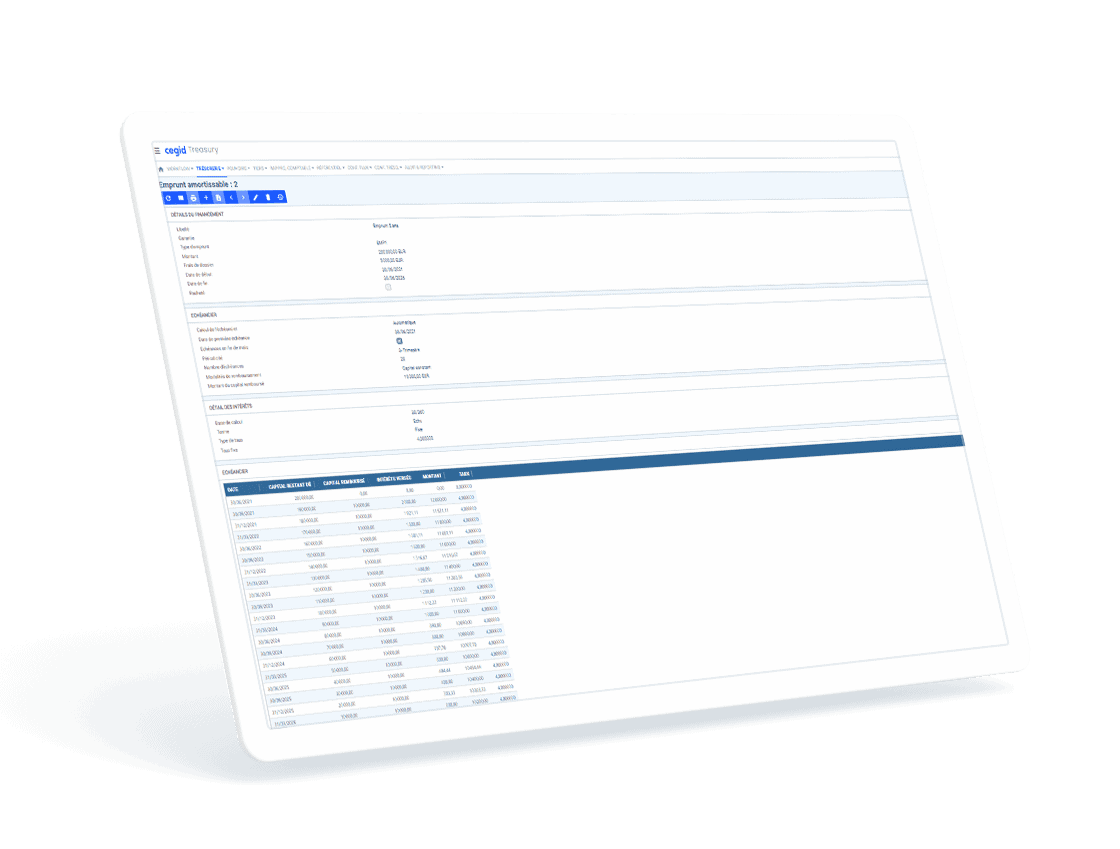

Utilisez votre cash

Instruments financiers

La modélisation de vos placements et financements, ainsi que celle de vos couvertures de change vous mettent à disposition une position de trésorerie nette qui vous permet d’assister les décisions stratégiques de l’entreprise.

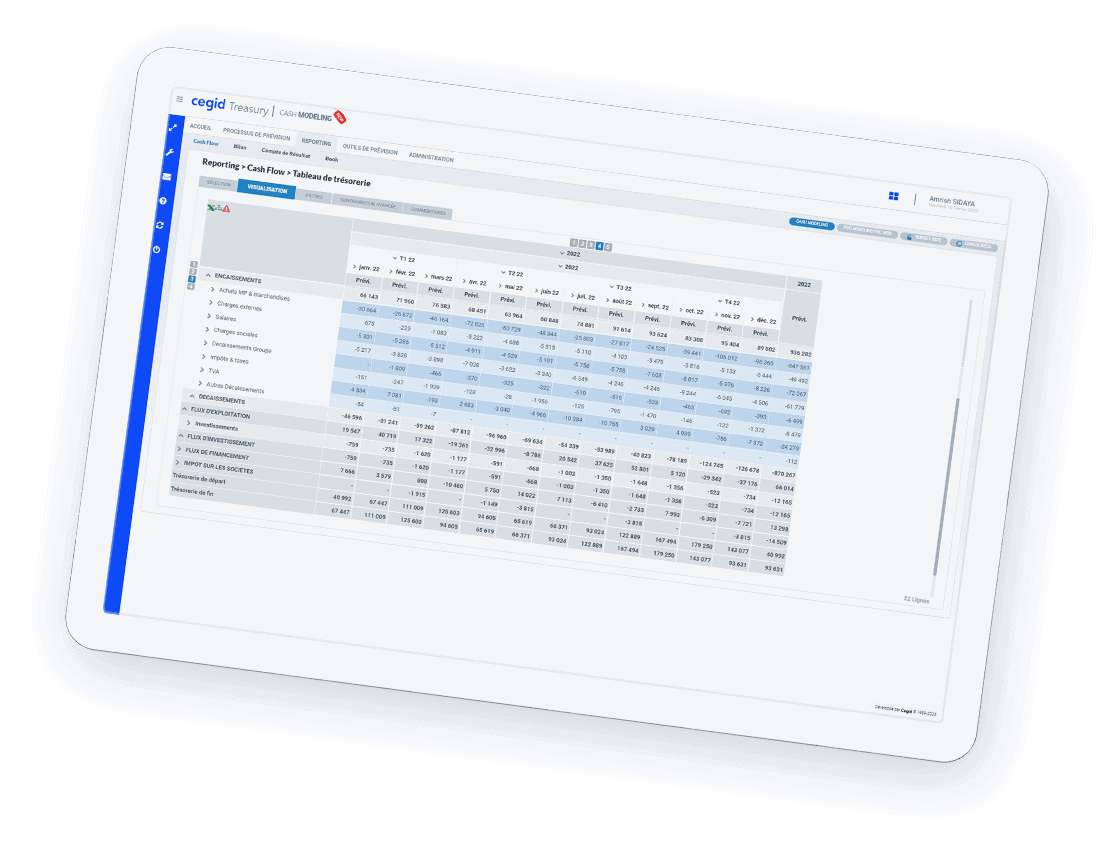

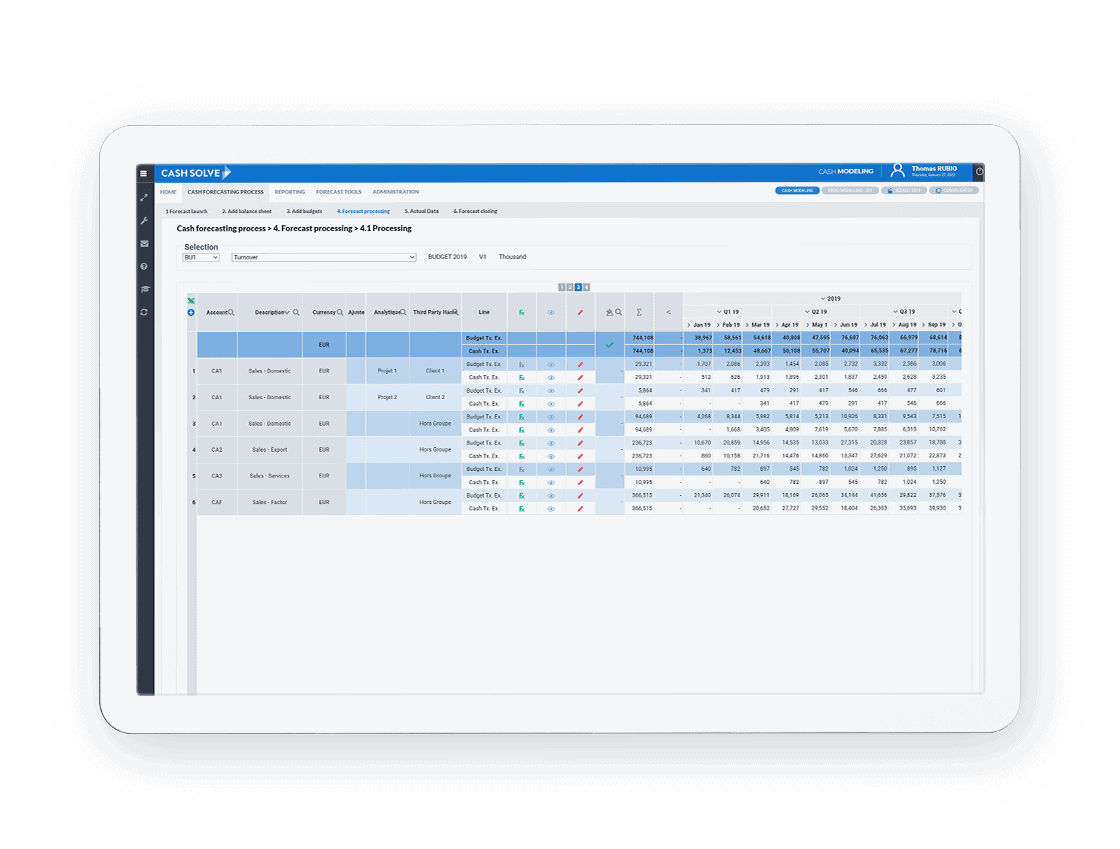

Cash Forecasting

Diffusez la Culture Cash dans votre entreprise

Cegid Treasury permet la collecte et la transformation des prévisions de trésorerie dans un environnement ergonomique et collaboratif. Leur consolidation permet la construction d’une prévision Groupe et les fonctions d’aide à la comparaison contre le réalisé garantissent leur optimisation.

En savoir plus

Prévisions 13 semaines

Rolling Forecast

La méthode du rolling forecast ou des prévisions directes permet la collecte et la consolidation de prévisions de flux de cash et leur report de campagne en campagne. Ainsi, les transformations des données saisies et issues des ERPs sont conservées sans être écrasées à chaque mise à jour.

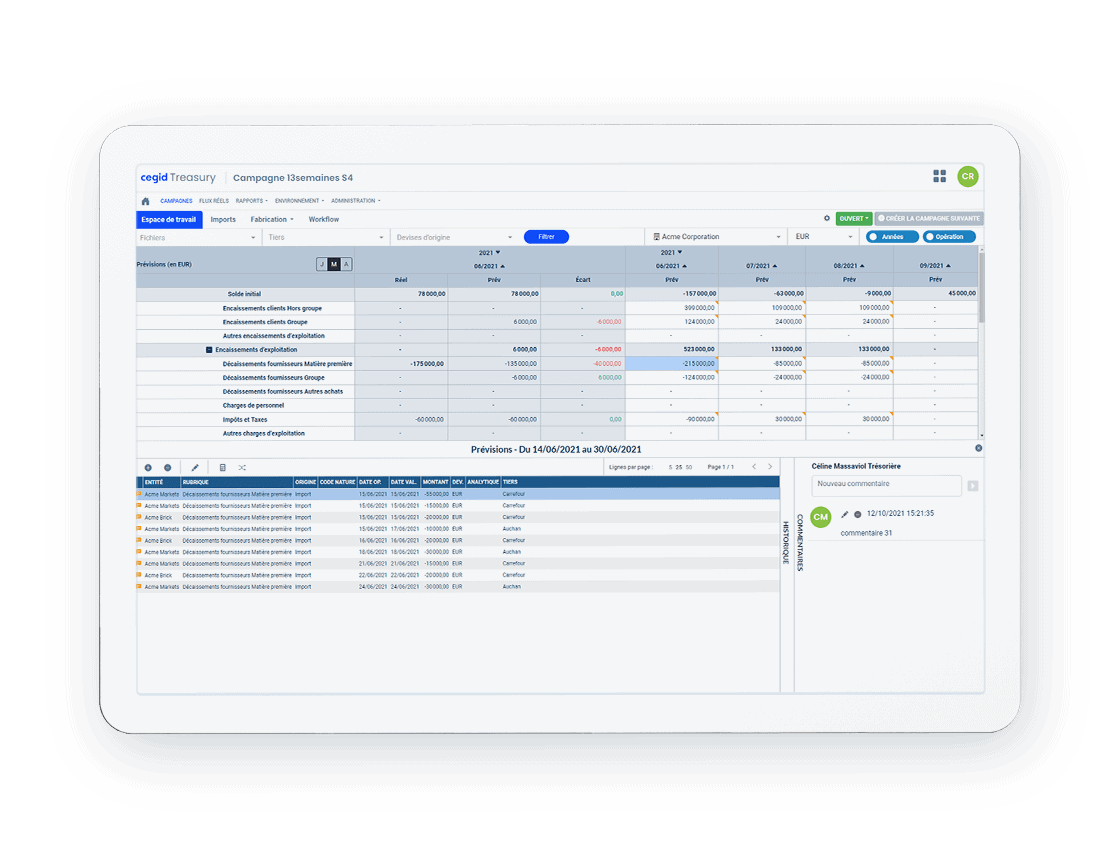

Facilité et collaborativité

Espace de travail

La mise à disposition des contributeurs d’un espace de travail identique à un tableur facilite le déploiement de la solution. Les fonctions intégrées de collaborativité assurent la performance du processus de collecte.

Progression

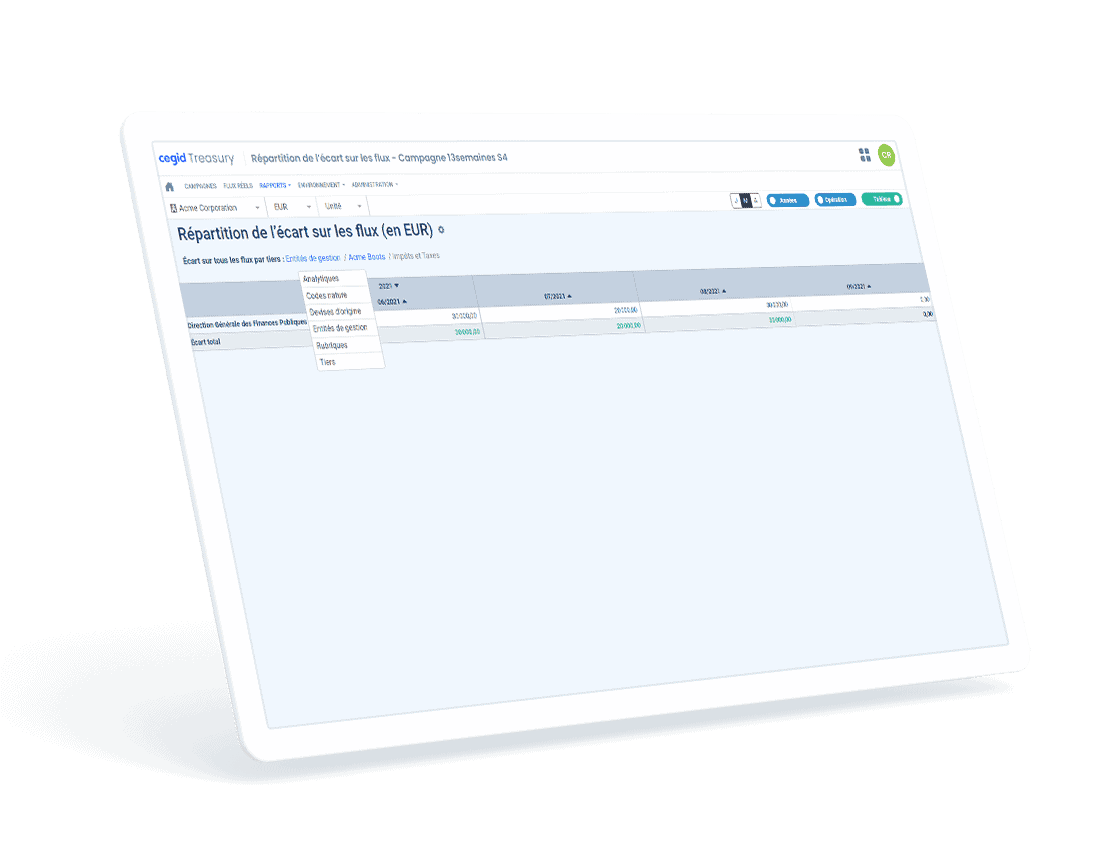

Reporting

Cegid Treasury dispose de nombreux rapports d’analyse d’écart entre les prévisions et le réalisé, qui permettent aux contributeurs de comprendre où se situent les écarts dans lers saisies passées et ainsi améliorer la qualité de leurs prochaines contributions.

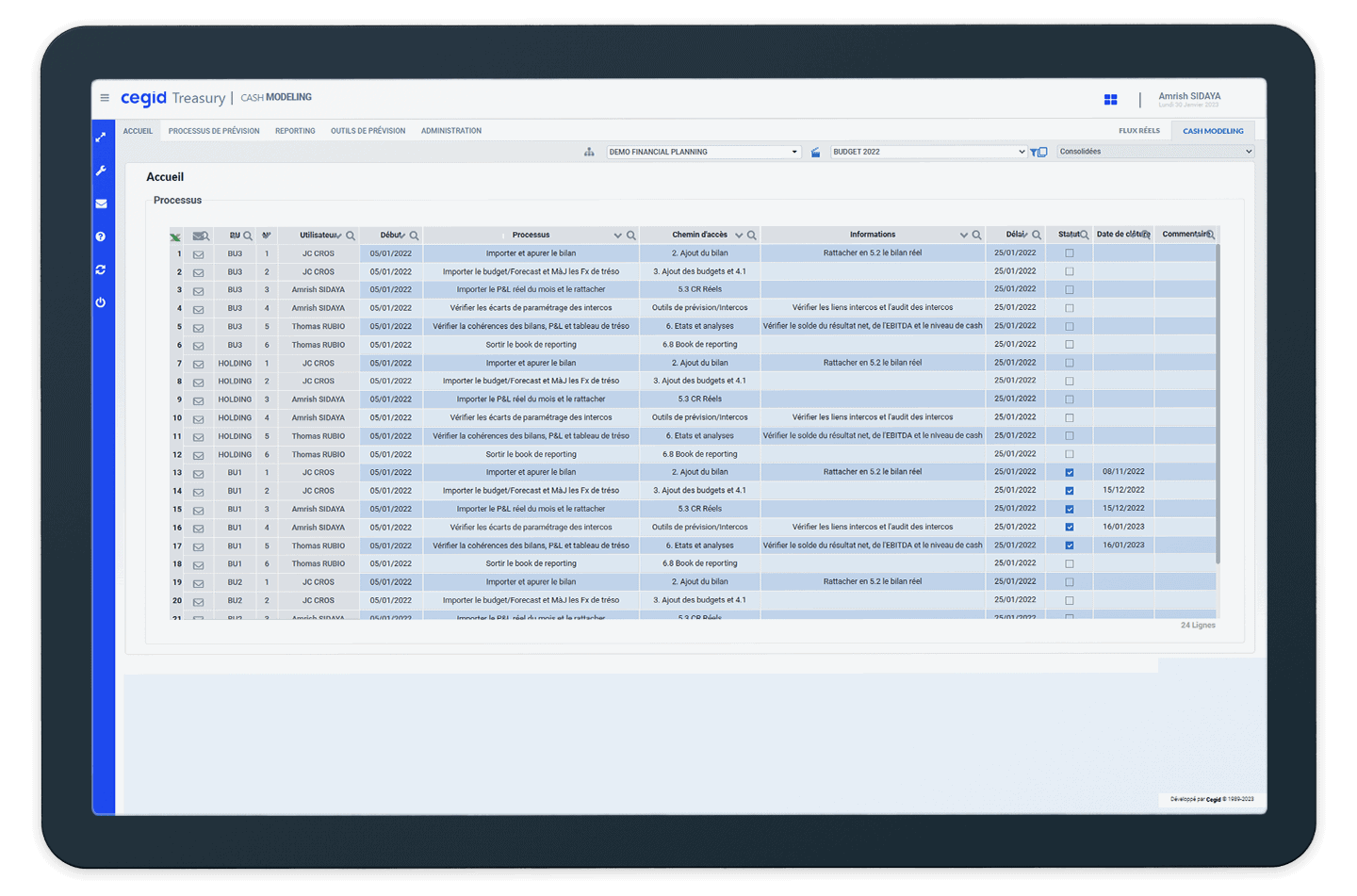

Financial Planning

Pilotage des prévisions de trésorerie et de la performance cash

Cegid Treasury permet d’une part d’automatiser, de fiabiliser et de sécuriser les prévisions de trésorerie et de financement et d’autre part d’évaluer la performance cash de l’entreprise.

En savoir plusConnectivité

Import & transformation

Les fonctions d’import permettent de charger automatiquement vos données de gestion et de leur appliquer des règles de transformation afin de les transformer en données de cash. Les éléments de financement peuvent également être modélisés.

Reporting de trésorerie

Restitutions

Consolidation automatique des éléments collectés et production des tableaux de flux de trésorerie et d’endettement. Construction des bilans et TFT prévisionnels et calul des ratios financiers (DPO, DSO et covenants bancaires)

Pilotage de la prévision

Analyses

États comparatifs : prévisionnel/réel, multi-scénarios

États contributifs : drills par société, par devise…

Granularité période : année, trimestre, mois, semaine, jour

Export Excel ou graphiques

Cegid vous guide

Retrouvez nos conseils d’experts pour révéler toute la valeur de votre métier.

Au menu : articles, guides pratiques, vidéos et modèles de documents gratuits.

Intelligence artificielle : votre allié stratégique pour la fiscalité d’entreprise

Article 19 mars 2024 4 min

Le CbCR public : une nouvelle obligation déclarative pour les grandes entreprises

Article 15 février 2024 4 min

Customer Care, c’est bien plus qu’une offre d’assistance

Avec une infrastructure et des solutions de gestion Cloud toujours disponibles, facilement accessibles, et rapidement extensibles au gré de vos besoins, vous sécurisez la continuité de vos opérations et développez une organisation plus réactive.

découvrir customer care

Complétez votre solution Cegid Treasury

Cegid Notilus

Cegid Notilus est la solution digitale qui accompagne les entreprises dans la gestion et la maîtrise budgétaire des déplacements de…

- Dématérialisation des notes de frais

- Organisation et réservation des déplacements

- Gestion du parc de véhicules

Vous souhaitez en savoir plus sur Cegid Treasury ?

Remplissez le formulaire et faites-vous rappeler !